AI TransformationAI Strategy

AI 生產力悖論:工業轉型為何先下滑?用 J 曲線走到真正成長

JRJonathan Rudich

•

AI 採用率達 78%,但初期生產力平均下滑 1.33 個百分點、60% 卡在試點。解法是用 J 曲線規劃,先投資數據與流程重構,再把 AI 規模化。

2026 年的工業版圖正走到一個關鍵拐點:AI 幾乎無所不在,但能被量化的績效提升,卻沒有同步出現。全球企業 AI 採用率約 78%,然而從 AI Leadership Paradox 看到的是另一面:多數團隊仍感受不到「該有的生產力紅利」。

這就是大家口中的 AI 生產力悖論。它呼應了經濟學家 Robert Solow 在電腦時代的那句話:科技到處都看得到,卻唯獨在生產力統計裡看不到。

要走出這個悖論,關鍵不是再多上幾個「一鍵啟用」的工具,而是正視 AI J 曲線 的現實:採用的前期往往先讓績效下滑,直到基礎建設與組織能力補上來,才會進入系統性成長。

接下來,我們先把「為什麼會先跌」講清楚,才能知道後面該怎麼設計路徑、跨過谷底。

1. 導言:所謂「即插即用」工廠,其實是幻覺

工廠與企業辦公室常被包裝成「已準備好立刻接上 AI」的場景。這種敘事暗示:AI 是一層軟體,把開關打開就能立刻提升吞吐、降低浪費、強化決策。

但 2025–2026 的實證數據反覆提醒我們:這個「即插即用」想像,往往掩蓋了真正的摩擦成本。

悖論怎麼來:統計上的真相

當 AI 這種通用技術被導入製造與企業流程時,平均而言,短期會出現可測量的效能下滑。研究顯示,企業在導入初期平均會出現約 1.33 個百分點的生產力下降。這不是單純的「適應期」,而是資源重配的結果:

- 資本從產出轉向基礎建設

- 人力從執行轉向流程重設、資料清理、組織學習

這些投入在早期不一定被 KPI 捕捉,但它們決定了後期能不能跨過谷底。

60% 的「試點地獄」:J 曲線谷底長什麼樣

J 曲線的谷底,常見特徵是 ROI 為負、專案停滯、試點一再重來。近期調查指出,約 60% 的製造業者卡在「pilot purgatory」,無法把 AI 從零散實驗擴展到核心流程。

即使超過 90% 的組織在做試點,真正達到目標的可能只有 5%。常見原因是:專案沒有連到核心策略,還得同步補 legacy 系統與基礎架構,等於一邊修路一邊飆車。

核心主張:AI 不是工具,是一次「作業系統升級」

2026 的共識越來越清楚:AI 不只是加速器,而是一場組織作業系統的升級。

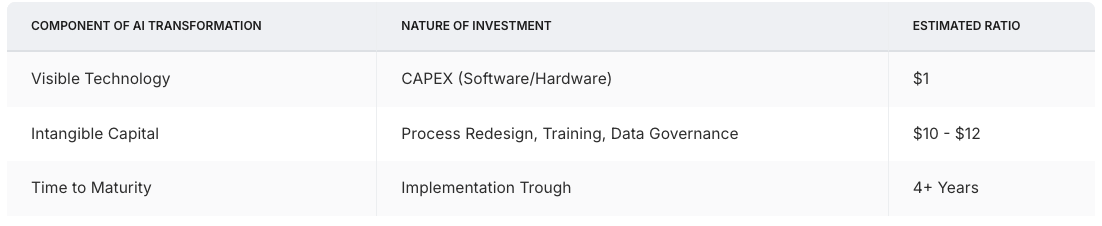

在工業場景裡,真正做出成果的「implementation leaders」會把預算放在兩件事:

- 看得到的成本:模型、算力、軟硬體

- 更關鍵的「看不到的成本」:流程重構、資料治理、角色與責任重設

證據顯示,能撐過至少四年 implementation trough 的企業,會出現顯著回報,且成熟企業中超過 60% 反映生產力提升超過 25%。

2. 隱形耗損:為什麼 J 曲線會先往下走

如果你覺得「我們明明更投入 AI,團隊卻更忙、更慢」,那很可能不是執行力問題,而是踩到了 J 曲線的典型耗損點。

J 曲線下滑通常來自三種「耗損」:legacy 系統摩擦、現場與知識工作者的認知負荷、以及 AI 帶來的合成忙碌。

Legacy 系統的錯位

AI 的最大阻力之一,是把 21 世紀的智能硬塞進 20 世紀的基礎架構。超過 60% 的企業表示,在 AI 產生價值之前,必須先處理重複功能、IT/OT 斷裂、與系統碎片化等根本問題。

在製造業,AI 常用在 預測維護、品管、需求預測等場景,但這些應用高度依賴「乾淨的資料」。當資料不一致、被切碎、或缺乏歷史脈絡時,清理與標準化就成了巨大的 upfront 成本,直接拉長 time-to-value。

導入的「雙重負擔」

要把 AI 訓練到可用,企業往往得把最有經驗、最能打的現場人員抽離主線工作,去提供模型需要的「ground truth」。

當這些關鍵人才忙著協助整合時,既有產能會受到影響。同時,多數 C-level 期待 AI 提升效率,但調查也顯示,約 77% 的員工感覺工作量反而增加,原因包括訓練、文化轉換、以及新流程的磨合。

組織慣性與「workslop」

更隱性的耗損,是 workslop:看起來很精緻、實際上缺乏脈絡與含金量的 AI 產出。它會製造「表面效率」但增加修正成本,甚至讓企業付出每人每月約 186 美元的時間浪費。

當 AI 沒有被好好整合到流程與治理裡,就會出現「影子 AI 經濟」:員工用未核准工具趕工,最後組織花更多時間去補洞。

3. 結構性轉向:怎麼走出試點地獄

把耗損來源拆開之後,下一步就很務實了:用「系統設計」去抵消摩擦,讓 AI 不再停在點狀試點,而是可以被擴張、被複製。

要跨過谷底,組織必須把 AI 從「任務自動化」升級為「流程與系統優化」。這也引出 Agentic AI 的方向:能自主完成多步驟工作流的系統,而不是單點功能。

從單點自動化到系統優化

跨過 J 曲線的企業,會打造能「感知 → 決策 → 行動」的系統,並在最少人工介入下持續運作。

例如某陶瓷製造廠導入多代理系統監控液壓機與窯爐,透過聯邦學習跨廠分享經驗,達到 94% 的 預測準確率,並把非計畫停機降低 43%,回收期約 1.6 年。

無形資本才是大頭:1 對 10 的現實

經濟研究指出,AI 需要大量「互補性投資」,而這些通常不會出現在技術採購的帳面上。要補回導入期的產出損失,企業在流程設計、內部研發與資料治理等 無形資產 上的投入,往往是可見技術投資的數倍。

實務上,你可以把它理解成:每花 1 美元買 AI 工具,可能要準備 10 美元把 數據基礎 與組織能力補齊。

補上技能斷層

走過 J 曲線也會改寫 AI 人才版圖。企業正在從「擴張人力」轉向「最佳化人力」:把員工從手動作業轉到「AI 編排」角色。

要成功,員工需要有足夠脈絡去理解機器決策,而不是只當作錯誤的道德緩衝墊。

4. 2026 的分水嶺:誰會成為領先者,誰會掉隊

當你把第 2、3 章提到的基礎打穩,結果不只會體現在某一條產線或某一個部門,而是會直接拉開「企業級能力」的差距。

進入 2026,工業世界正在被分成兩群:AI Leaders 與 Laggards。差異來自數位成熟度、CFO 角色的轉變,以及 KPI 從效率走向韌性。

策略型 CFO 的新定位

AI 的財務評估正在變成熟。CFO 的工作從「資助實驗」轉向「管理結構性資本支出」。Total Business Value 成為更重要的 KPI,衡量不只節省成本,也包含產能利用率與營運資金改善。

ROI 不只看效率:韌性才是新策略

最大的敘事轉向,是從效率到 策略韌性。

例如航空航太產業中,接近 60% 的公司推動 策略在地化,用本地產能平衡全球效率與供應安全。AI 讓企業可以做產能緩衝建模、跑壓力測試,並在不確定性中更快決策。

能源管理上,agentic 系統能自主監控與調整設備,常見節省幅度 10–20%,整體能耗可降低到 30%。在資安上,供應鏈攻擊成本上看 600 億美元,韌性已經是必答題,CFO 也開始用風險模型來量化投資正當性。

其中:

- ALE = 年化損失預期

- SLE = 單次損失預期

- ARO = 年發生率

5. 結語:撐過谷底,才會進入真正的成長段

走到這裡你會發現:前面談的耗損、投資與分水嶺,其實都在指向同一件事——AI 的成效不是「買了就有」,而是「把轉型成本撐過去」之後才會長出來。

AI 生產力悖論不是 AI 失敗的證據,而是轉型過程的「必經狀態」。導入期的下滑,是組織在 unlearning 與補齊無形資本時的訊號。

J 曲線之所以痛,是因為它揭露了轉型是系統工程,而不是工具堆疊。

真正危險的不是 J 曲線,而是「L 曲線」的停滯:拒絕採用 AI,或在谷底就放棄的企業,長期競爭力會被市場慢慢吃掉。

領先者會擁抱轉型的 messy middle:

- 為看不到的投入編預算

- 以清晰的 digital poka-yoke 治理避免 workslop

- 用韌性視角重定義價值

最終,工業 AI 的成功在於把「技術潛力」和「組織就緒度」接起來。領導者需要先把數據與流程的結構打穩,再讓 AI 成為可規模化的競爭優勢。

如果你的團隊正準備跨過 J 曲線,並希望在 60 天內做到可驗證的 speed-to-value,ATS 可以提供協助:ATS

相關文章

Manufacturing AIAI Transformation

60 天轉型:在現代製造業中打造自給自足的 AI 生態系統

70% of AI initiatives fail in pilot purgatory. Escape with focused 60-day sprints in energy, quality, and maintenance to build self-funding ecosystems.

JRJonathan Rudich

•

Manufacturing AIAI Transformation

認知工廠:透過 AI 轉型重新定義售前工程

傳統報價方式讓製造商卡在「速度 vs 準確度」的困境。AI 售前工程打破這個僵局——用秒級的物理模擬報價,搶下那 78% 會跟第一個回覆者下單的客戶。

JRJonathan Rudich

•